Thị trường chứng khoán Mỹ rực lửa vào những ngày đầu tháng 3, nguyên nhân do đâu ?

- Thứ ba - 11/03/2025 02:45

- In ra

- Đóng cửa sổ này

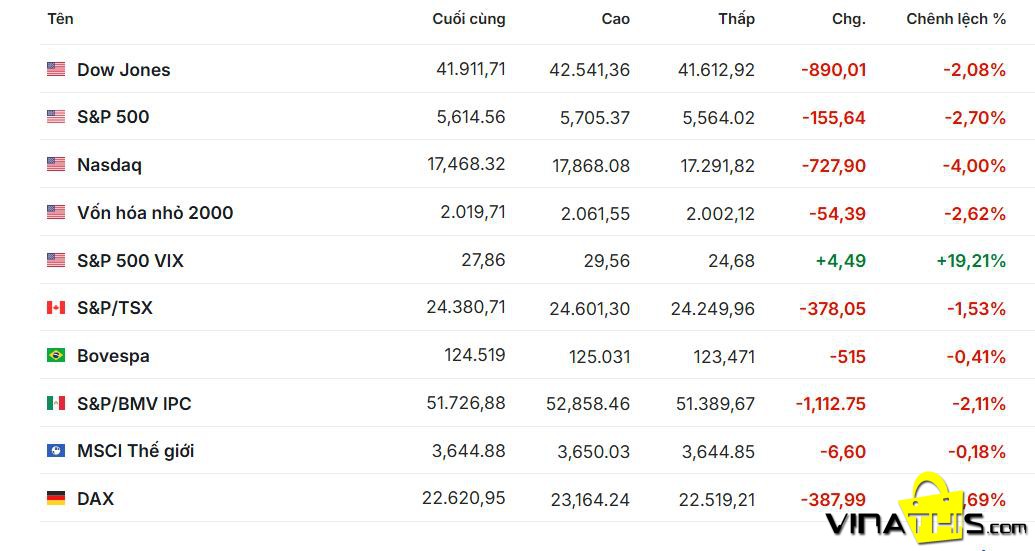

Chỉ số S&P 500 mất 3,1%, đóng cửa quanh ngưỡng 5.350 điểm, trong khi Nasdaq Composite lao dốc 3,41%, rơi vào vùng điều chỉnh kỹ thuật (giảm hơn 10% từ đỉnh gần nhất), giao dịch quanh mức 17.000 điểm. Đây là một trong những phiên giảm mạnh nhất kể từ đầu năm, làm dấy lên lo ngại về một đợt điều chỉnh sâu hơn hoặc thậm chí là dấu hiệu khởi đầu của một chu kỳ suy thoái.

Thị trường tài chính toàn cầu cũng bị ảnh hưởng dây chuyền, với các chỉ số châu Âu như Stoxx 50 giảm nhẹ và áp lực bán xuất hiện trên các thị trường châu Á trong phiên sáng ngày 11/03/2025. Thanh khoản trên thị trường chứng khoán Mỹ tăng vọt, phản ánh tâm lý hoảng loạn của nhà đầu tư khi khối lượng giao dịch đạt mức cao kỷ lục trong nhiều tháng.

Nguyên nhân dẫn đến đợt giảm điểm

Có ba nguyên nhân chính được xác định đứng sau đợt lao dốc này:

-

Dữ liệu kinh tế yếu kém: Các báo cáo kinh tế gần đây cho thấy sự suy giảm trong hoạt động sản xuất và tiêu dùng tại Mỹ. Chỉ số PMI sản xuất của Viện Quản lý Nguồn cung (ISM) trong tháng 2/2025 giảm xuống dưới mức 50, báo hiệu sự co hẹp trong lĩnh vực này. Đồng thời, tỷ lệ thất nghiệp tăng nhẹ lên 4,2%, cao hơn dự báo của các nhà kinh tế, làm gia tăng lo ngại về sức khỏe của thị trường lao động. Những tín hiệu này khiến nhà đầu tư lo sợ rằng nền kinh tế Mỹ đang tiến gần hơn đến một cuộc suy thoái, đặc biệt khi tác động tích cực từ các chính sách kích thích thời hậu đại dịch đã phai nhạt.

-

Chính sách thuế quan khó đoán của chính quyền Trump: Sau khi nhậm chức vào tháng 1/2025, Tổng thống Donald Trump đã nhanh chóng thực thi các cam kết áp thuế mạnh tay lên hàng hóa nhập khẩu, đặc biệt từ Trung Quốc và các quốc gia xuất siêu lớn sang Mỹ. Tuy nhiên, sự thiếu rõ ràng trong lộ trình và mức độ áp thuế đã tạo ra bất ổn lớn. Các doanh nghiệp đa quốc gia, vốn phụ thuộc vào chuỗi cung ứng toàn cầu, đối mặt với nguy cơ chi phí tăng cao, trong khi nhà đầu tư lo ngại về tác động tiêu cực đến lợi nhuận doanh nghiệp và tăng trưởng kinh tế dài hạn.

-

Định giá cổ phiếu ở mức cao và áp lực chốt lời: Sau hai năm tăng trưởng mạnh mẽ (2023 và 2024 đều tăng hơn 25%), chỉ số S&P 500 đang giao dịch ở mức định giá P/E (price-to-earnings) khoảng 23 lần, cao hơn đáng kể so với mức trung bình lịch sử là 17-18 lần. Sự kết hợp giữa định giá cao và tâm lý bi quan từ các yếu tố kinh tế vĩ mô đã kích hoạt làn sóng bán tháo, đặc biệt từ các quỹ đầu tư lớn và nhà đầu tư cá nhân muốn bảo toàn lợi nhuận.

Nhóm ngành chịu tác động mạnh nhất

Đợt giảm điểm lần này không đồng đều giữa các nhóm ngành, với một số lĩnh vực chịu ảnh hưởng nặng nề hơn:

-

Công nghệ: Nhóm cổ phiếu công nghệ, đặc biệt là các “ông lớn” như Nvidia và Tesla, là tâm điểm của đợt bán tháo. Nvidia mất hơn 1.000 tỷ USD vốn hóa chỉ trong vài ngày, giảm 10% trong phiên gần nhất, do lo ngại về nhu cầu chip giảm khi kinh tế suy yếu và chi phí sản xuất tăng từ thuế quan. Tesla cũng lao dốc 46% từ mức đỉnh lịch sử, phản ánh áp lực từ cạnh tranh gia tăng trong ngành xe điện và sự phụ thuộc vào thị trường Trung Quốc – nơi chịu ảnh hưởng nặng từ chính sách thuế của Trump. Chỉ số Nasdaq, với tỷ trọng lớn từ cổ phiếu công nghệ, vì vậy chịu thiệt hại nặng nhất.

-

Tiêu dùng không thiết yếu: Các công ty bán lẻ và sản xuất hàng tiêu dùng không thiết yếu, như Nike hay Walt Disney, giảm trung bình 5-7% trong tuần qua. Sự suy yếu trong chi tiêu tiêu dùng, kết hợp với chi phí nhập khẩu tăng, đã làm giảm triển vọng lợi nhuận của nhóm này.

-

Công nghiệp: Các doanh nghiệp phụ thuộc vào chuỗi cung ứng toàn cầu, chẳng hạn như Boeing hay Caterpillar, cũng chịu áp lực lớn khi chi phí nguyên liệu tăng và đơn hàng xuất khẩu có nguy cơ giảm do thuế quan.

Ngược lại, một số nhóm ngành phòng thủ như tiện ích (utilities) và y tế (healthcare) chỉ giảm nhẹ hoặc thậm chí tăng giá, khi nhà đầu tư chuyển dòng tiền sang các tài sản an toàn hơn trong bối cảnh bất ổn.

Phân tích kỹ thuật và dự báo diễn biến tiếp theo

Từ góc độ phân tích kỹ thuật, thị trường chứng khoán Mỹ đang cho thấy những tín hiệu đáng lo ngại nhưng cũng mở ra một số kịch bản tiềm năng:

-

Chỉ số S&P 500: Sau khi phá vỡ đường trung bình động 50 ngày (MA50) tại mức 5.450 điểm, S&P 500 hiện đang test ngưỡng hỗ trợ quan trọng quanh 5.300 điểm – mức Fibonacci retracement 38,2% từ đợt tăng từ đầu năm 2024. Nếu ngưỡng này bị xuyên thủng, chỉ số có thể giảm sâu hơn về vùng 5.100-5.150 điểm, tương ứng mức hỗ trợ MA200 và Fibonacci 50%. Ngược lại, nếu lực cầu bắt đáy xuất hiện mạnh mẽ quanh 5.300 điểm, chỉ số có thể phục hồi lên vùng kháng cự 5.500-5.550 điểm trong ngắn hạn. Chỉ báo RSI (Relative Strength Index) hiện ở mức 35, gần vùng quá bán (oversold), cho thấy khả năng xuất hiện (rebound) kỹ thuật trong vài phiên tới.

-

Chỉ số Nasdaq: Với mức giảm 3,41% trong phiên gần nhất, Nasdaq đã chính thức rơi vào vùng điều chỉnh. Ngưỡng hỗ trợ gần nhất nằm ở mức 16.800 điểm (MA100), và nếu không giữ được, chỉ số có thể trượt về 16.200 điểm – mức thấp nhất kể từ tháng 11/2024. Chỉ báo MACD đang cắt xuống dưới đường tín hiệu, củng cố xu hướng giảm trong ngắn hạn.

-

Kịch bản ngắn hạn: Trong 1-2 tuần tới, thị trường có thể tiếp tục biến động mạnh khi nhà đầu tư chờ đợi thêm dữ liệu kinh tế (như báo cáo việc làm tháng 3) và tín hiệu rõ ràng hơn từ chính sách thuế quan của Trump. Một đợt phục hồi kỹ thuật là khả thi nếu RSI chạm mức quá bán sâu hơn (dưới 30) và lực cầu gia tăng. Tuy nhiên, xu hướng giảm vẫn chiếm ưu thế nếu không có yếu tố tích cực đủ mạnh để đảo ngược tâm lý.

-

Kịch bản trung hạn: Nếu các chỉ số không giữ được các ngưỡng hỗ trợ quan trọng (5.300 điểm với S&P 500 và 16.800 điểm với Nasdaq), thị trường có thể bước vào giai đoạn điều chỉnh sâu hơn, với mức giảm tổng cộng 15-20% từ đỉnh. Ngược lại, nếu Fed bất ngờ nới lỏng chính sách tiền tệ hoặc chính quyền Trump đưa ra các biện pháp hỗ trợ doanh nghiệp, thị trường có thể ổn định và quay lại xu hướng tăng vào cuối quý 2/2025.

Đợt giảm điểm “rực lửa” của thị trường chứng khoán Mỹ trong những ngày qua là kết quả của sự kết hợp giữa yếu tố kinh tế vĩ mô suy yếu, bất ổn chính sách thuế quan, và định giá cổ phiếu ở mức cao. Nhóm ngành công nghệ và tiêu dùng không thiết yếu chịu tác động mạnh nhất, trong khi các ngành phòng thủ có thể trở thành nơi trú ẩn tạm thời. Dựa trên phân tích kỹ thuật, thị trường đang ở giai đoạn nhạy cảm với rủi ro giảm sâu hơn, nhưng cũng tiềm ẩn cơ hội phục hồi ngắn hạn nếu lực cầu bắt đáy đủ mạnh.

Đối với nhà đầu tư, đây là thời điểm cần thận trọng, ưu tiên quản trị rủi ro bằng cách giảm tỷ trọng cổ phiếu rủi ro cao (đặc biệt trong lĩnh vực công nghệ) và chuyển sang các tài sản an toàn như trái phiếu chính phủ hoặc cổ phiếu ngành tiện ích. Đồng thời, theo dõi sát sao các phát ngôn từ Fed và chính quyền Trump trong những ngày tới sẽ là chìa khóa để đánh giá hướng đi tiếp theo của thị trường.

Chú ý: ghi nguồn từ Vinathis Finance - vinathis.com

Mời quý bạn đọc đăng gửi bài viết tại chuyên trang TÀI CHÍNH - DOANH NGHIỆP - CHUYỂN ĐỔI SỐ - email: bbt.finance@vinathis.com