TÀI CHÍNH - CÔNG NGHỆ - DOANH NGHIỆP - VINATHIS NETWORK

TÀI CHÍNH - CÔNG NGHỆ - DOANH NGHIỆP - VINATHIS NETWORK

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

Bối cảnh cải cách chính sách thuế thu nhập cá nhân

Bước sang năm 2026, hệ thống quản lý thuế tại Việt Nam sẽ đón nhận những thay đổi mang tính bước ngoặt nhằm phù hợp hơn với thực tiễn biến động của nền kinh tế và mức sống người dân. Một trong những điểm nhấn quan trọng nhất được cộng đồng doanh nghiệp và người lao động quan tâm hàng đầu hiện nay là việc áp dụng biểu thuế thu nhập cá nhân mới theo Luật Thuế thu nhập cá nhân 2025 sửa đổi. Những điều chỉnh này không chỉ đơn thuần là sự thay đổi về con số kỹ thuật mà còn phản ánh nỗ lực của Chính phủ trong việc đơn giản hóa thủ tục hành chính thuế, đồng thời chia sẻ gánh nặng tài chính với người nộp thuế thông qua việc nới rộng mức giảm trừ gia cảnh. Để nắm bắt kịp thời các biến động của thị trường tài chính và chính sách vĩ mô, độc giả có thể theo dõi thường xuyên các bản tin chuyên sâu tại Tin tức Tài chính Vinathis.

Cấu trúc biểu thuế lũy tiến từng phần rút gọn còn 5 bậc

Thay đổi căn bản nhất trong kỳ tính thuế từ năm 2026 chính là việc rút gọn biểu thuế lũy tiến từng phần. Nếu như trước đây, người nộp thuế và các bộ phận kế toán tiền lương phải làm việc với biểu thuế gồm 7 bậc theo quy định cũ, thì từ ngày 01/01/2026, biểu thuế mới sẽ chỉ còn lại 5 bậc. Sự tinh gọn này được kỳ vọng sẽ giúp việc tính toán trở nên đơn giản hơn và giảm thiểu sai sót trong công tác kê khai. Cụ thể, bậc thuế đầu tiên áp dụng thuế suất 5% cho phần thu nhập tính thuế đến 10 triệu đồng mỗi tháng. Tiếp theo, bậc thuế thứ hai sẽ áp dụng mức thuế suất 10% cho phần thu nhập trên 10 triệu đến 30 triệu đồng. Đối với phần thu nhập trên 30 triệu đến 60 triệu đồng, người nộp thuế sẽ chịu mức thuế suất là 20% ở bậc thứ ba.

Mức độ lũy tiến tiếp tục tăng lên ở các phân khúc thu nhập cao hơn nhằm đảm bảo tính công bằng xã hội. Theo đó, bậc thứ tư quy định mức thuế suất 30% cho phần thu nhập trên 60 triệu đến 100 triệu đồng. Cuối cùng, bậc thuế cao nhất là 35% sẽ được áp dụng cho phần thu nhập vượt trên 100 triệu đồng mỗi tháng. Biểu thuế 5 bậc này sẽ chính thức thay thế hoàn toàn cho biểu 7 bậc cũ quy định tại Thông tư 111/2013/TT-BTC và bắt đầu có hiệu lực áp dụng cho kỳ tính thuế năm 2026. Đây là một sự điều chỉnh lớn, đòi hỏi các cá nhân và bộ phận nhân sự tại doanh nghiệp cần cập nhật lại hệ thống tính lương ngay từ thời điểm đầu năm để đảm bảo tuân thủ đúng quy định pháp luật.

Mức giảm trừ gia cảnh mới: Gia tăng quyền lợi cho người nộp thuế

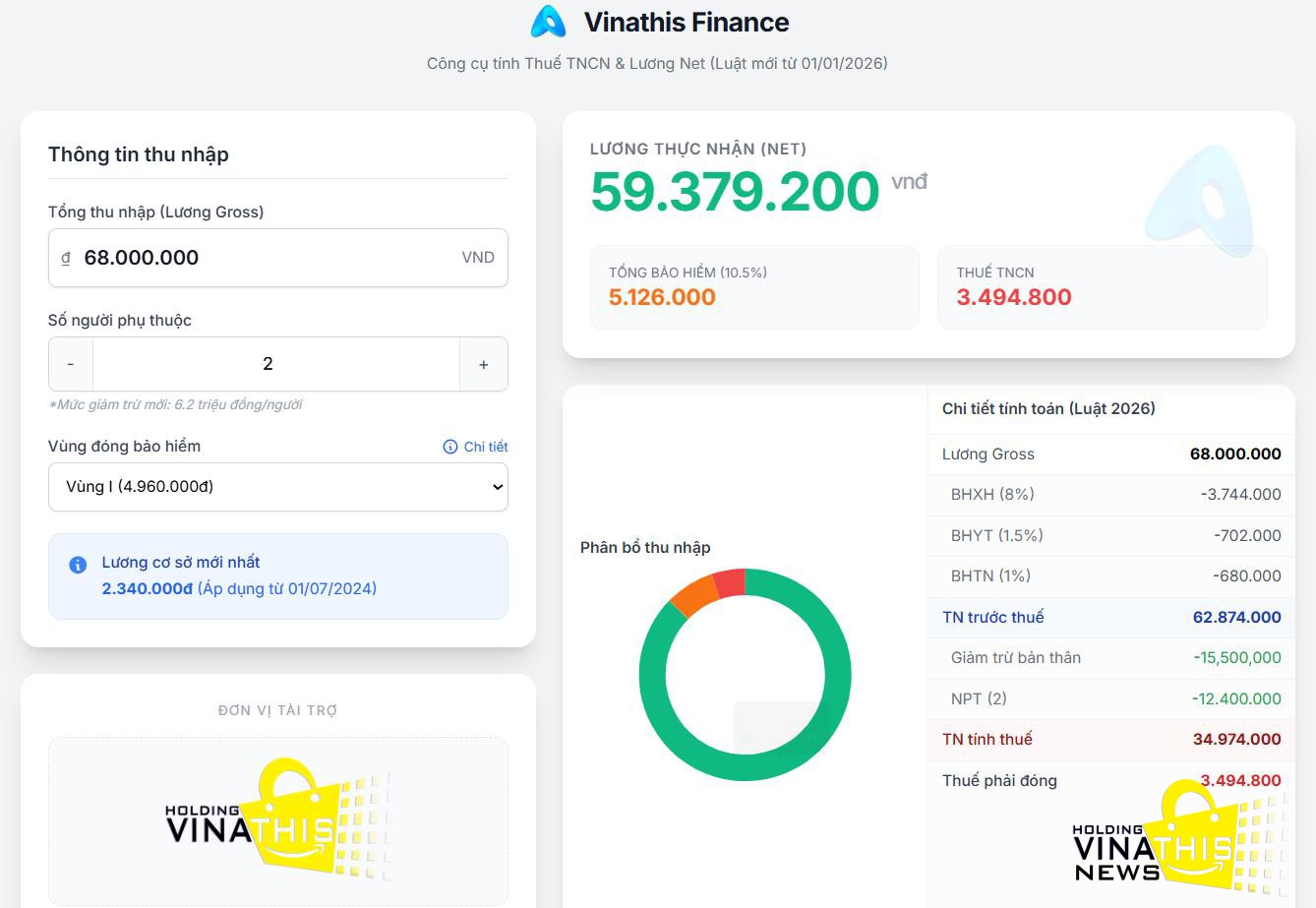

Song song với việc cấu trúc lại các bậc thuế, chính sách mới cũng mang đến tin vui cho người lao động thông qua việc điều chỉnh mức giảm trừ gia cảnh. Từ ngày 01/01/2026, mức giảm trừ cho bản thân người nộp thuế sẽ được nâng lên con số 15,5 triệu đồng mỗi tháng, tương đương với 186 triệu đồng cho cả năm. Đây là mức tăng đáng kể so với quy định trước đó, phản ánh sự điều chỉnh cần thiết trước áp lực của chỉ số giá tiêu dùng và chi phí sinh hoạt ngày càng tăng. Bên cạnh đó, mức giảm trừ đối với mỗi người phụ thuộc cũng được thiết lập ở mức 6,2 triệu đồng/tháng/người. Quy định vẫn giữ nguyên nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế để đảm bảo tính chặt chẽ trong quản lý.

Việc nâng mức giảm trừ gia cảnh đồng nghĩa với việc thu nhập tính thuế sẽ giảm đi, từ đó số thuế phải nộp của đại đa số người làm công ăn lương sẽ thấp hơn so với trước đây. Để xác định chính xác nghĩa vụ thuế của mình, người nộp thuế cần thực hiện theo quy trình ba bước chuẩn. Đầu tiên là xác định thu nhập chịu thuế bằng cách lấy tổng thu nhập từ tiền lương, tiền công trừ đi các khoản được miễn thuế. Bước tiếp theo là xác định thu nhập tính thuế bằng cách lấy thu nhập chịu thuế trừ đi các khoản giảm trừ bao gồm giảm trừ bản thân 15,5 triệu đồng, giảm trừ người phụ thuộc 6,2 triệu đồng mỗi người và các khoản đóng góp bảo hiểm bắt buộc. Cuối cùng, người nộp thuế áp dụng biểu lũy tiến 5 bậc đã nêu trên để tính ra số thuế phải nộp.

Minh họa thực tế và công cụ hỗ trợ tính thuế tự động

Để hình dung rõ hơn về tác động của chính sách mới, chúng ta có thể xem xét một ví dụ điển hình về tính toán thuế. Giả sử một cá nhân cư trú tên A có thu nhập chịu thuế từ tiền lương vào tháng 1/2026 là 30 triệu đồng, đóng đầy đủ các loại bảo hiểm bắt buộc (giả định là 3 triệu đồng) và đăng ký nuôi dưỡng 2 người phụ thuộc. Khi áp dụng quy định mới, anh A sẽ được giảm trừ bản thân 15,5 triệu đồng và giảm trừ cho 2 người phụ thuộc là 12,4 triệu đồng (6,2 triệu x 2). Tổng các khoản giảm trừ bao gồm cả bảo hiểm là 30,9 triệu đồng. Như vậy, thu nhập tính thuế của anh A sẽ là âm 0,9 triệu đồng, đồng nghĩa với việc anh A không phải nộp thuế thu nhập cá nhân trong kỳ này. Trong trường hợp một cá nhân khác có thu nhập tính thuế dương, ví dụ là 15 triệu đồng/tháng, người này sẽ thuộc bậc 2 của biểu thuế mới và số thuế phải nộp sẽ được tính là 1,5 triệu đồng.

Có thể thấy, việc tính toán thủ công qua nhiều bậc thang và các khoản giảm trừ đôi khi gây ra sự nhầm lẫn và tốn kém thời gian, đặc biệt với những người có nhiều nguồn thu nhập hoặc cơ cấu lương phức tạp. Để giải quyết vấn đề này và hỗ trợ người dùng hoạch định tài chính cá nhân một cách chính xác nhất, bạn đọc nên sử dụng công cụ chuyên biệt đã được lập trình sẵn các công thức theo luật mới. Chúng tôi khuyến nghị sử dụng Phần mềm tính thuế TNCN để có kết quả nhanh chóng và chính xác tuyệt đối.

Hiệu lực thi hành và những lưu ý quan trọng về pháp lý

Một điểm quan trọng mà người nộp thuế cần lưu ý để tránh hiểu lầm về thời điểm áp dụng luật là sự khác biệt giữa ngày Luật có hiệu lực và kỳ tính thuế. Mặc dù Luật Thuế TNCN 2025 có hiệu lực thi hành từ ngày 01/07/2026, nhưng các quy định cụ thể về biểu thuế lũy tiến 5 bậc và mức giảm trừ gia cảnh mới đã được quy định áp dụng ngay từ kỳ tính thuế của năm 2026, tức là bắt đầu từ ngày 01/01/2026. Điều này nhằm đảm bảo tính đồng bộ cho cả năm tài chính dương lịch. Trong khi đó, biểu thuế 7 bậc cũ vẫn còn hiệu lực áp dụng cho đến hết ngày 31/12/2025. Ngoài ra, mức giảm trừ gia cảnh không phải là con số cố định vĩnh viễn mà có thể được Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh trong từng thời kỳ tùy thuộc vào biến động của chỉ số giá cả và thu nhập thực tế.

Bên cạnh đối tượng cá nhân cư trú có hợp đồng lao động, luật cũng quy định rõ ràng cho các trường hợp khác. Với cá nhân cư trú có hợp đồng lao động dưới 3 tháng hoặc không có hợp đồng, mức thuế suất toàn phần là 10% trên tổng thu nhập. Cá nhân không cư trú sẽ chịu mức thuế suất 20% trên thu nhập chịu thuế. Đối với hộ và cá nhân kinh doanh, biểu thuế lũy tiến 5 bậc cũng được áp dụng nhưng tính trên thu nhập từ kinh doanh sau khi đã trừ đi các chi phí hợp lý. Việc nắm vững các quy định này giúp cá nhân và doanh nghiệp chủ động hơn trong việc quản lý dòng tiền và tuân thủ pháp luật thuế. Để cập nhật liên tục các thay đổi về chính sách thuế và quản trị doanh nghiệp, quý độc giả hãy thường xuyên truy cập Chuyên trang Vinathis.

Sự thay đổi của chính sách thuế thu nhập cá nhân từ năm 2026 với biểu thuế 5 bậc và mức giảm trừ gia cảnh tăng cao là một tín hiệu tích cực, mang lại lợi ích thiết thực cho người lao động thông qua việc giảm nghĩa vụ thuế và tăng thu nhập khả dụng. Việc hiểu rõ cấu trúc biểu thuế mới và cách xác định thu nhập tính thuế là chìa khóa để mỗi cá nhân tối ưu hóa tài chính của mình. Để đảm bảo tính chính xác và tiết kiệm thời gian trong việc kê khai, chúng tôi khuyến khích bạn đọc sử dụng ngay công cụ hỗ trợ trực tuyến tại Phần mềm tính thuế TNCN.

thuế thu nhập cá nhân 2026, biểu thuế lũy tiến 5 bậc, giảm trừ gia cảnh mới, tính thuế tncn online, luật thuế tncn 2025, công cụ tính thuế tncn

xem chi tiết công cụ tại đây

Tác giả bài viết: Vinathis Finance

Chú ý: ghi nguồn từ Vinathis Finance - vinathis.com

Mời quý bạn đọc đăng gửi bài viết tại chuyên trang TÀI CHÍNH - DOANH NGHIỆP - CHUYỂN ĐỔI SỐ - email: bbt.finance@vinathis.com

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Vinathis.com/news - Nguồn tin chiến lược cho doanh nhân và doanh nghiệp

Nội dung nổi bật tại Vinathis News: Thị trường tài chính và cơ hội đầu tư Cập nhật liên tục diễn biến thị trường chứng khoán, tiền điện tử và các xu hướng tài chính toàn cầu. Tin tức mới nhất về công nghệ tài chính (fintech), giúp bạn nắm bắt cơ hội trong kỷ nguyên...

-

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

-

Tài sản của Elon Musk hiện đang ở đâu và phân bố ra sao ?

Tài sản của Elon Musk hiện đang ở đâu và phân bố ra sao ?

-

Trở thành bậc thầy ra lệnh cho AI làm việc hiệu quả bằng công cụ tạo Prompt miễn phí này!

Trở thành bậc thầy ra lệnh cho AI làm việc hiệu quả bằng công cụ tạo Prompt miễn phí này!

-

XEM NGÀY TỐT KHAI TRƯƠNG ĐẦU NĂM BÍNH NGỌ 2026: KHỞI SỰ HANH THÔNG – TÀI LỘC VỮNG BỀN

XEM NGÀY TỐT KHAI TRƯƠNG ĐẦU NĂM BÍNH NGỌ 2026: KHỞI SỰ HANH THÔNG – TÀI LỘC VỮNG BỀN

-

Báo Cáo Phân Tích Thị Trường - Ngành Trà và Cà Phê tại Việt Nam

Báo Cáo Phân Tích Thị Trường - Ngành Trà và Cà Phê tại Việt Nam

-

Vụ án Hoàng Hường: Toàn cảnh sự trỗi dậy và sụp đổ của một "đế chế" kinh doanh online

Vụ án Hoàng Hường: Toàn cảnh sự trỗi dậy và sụp đổ của một "đế chế" kinh doanh online

-

Báo Cáo Phân Tích Thị Trường - Thị Trường Trà Sữa tại Việt Nam

Báo Cáo Phân Tích Thị Trường - Thị Trường Trà Sữa tại Việt Nam

-

HƯỚNG DẪN TRIỂN KHAI CHI TIẾT NGHỊ ĐỊNH 46/2026/NĐ-CP VỀ AN TOÀN THỰC PHẨM CHO DOANH NGHIỆP

HƯỚNG DẪN TRIỂN KHAI CHI TIẾT NGHỊ ĐỊNH 46/2026/NĐ-CP VỀ AN TOÀN THỰC PHẨM CHO DOANH NGHIỆP

-

GIÁ VÀNG LẬP ĐỈNH LỊCH SỬ 190 TRIỆU ĐỒNG VÀ DỰ BÁO XU HƯỚNG TƯƠNG LAI

GIÁ VÀNG LẬP ĐỈNH LỊCH SỬ 190 TRIỆU ĐỒNG VÀ DỰ BÁO XU HƯỚNG TƯƠNG LAI

-

Báo cáo tổng quan chi tiết về Công ty Cổ phần Kim Long Motor Huế

Báo cáo tổng quan chi tiết về Công ty Cổ phần Kim Long Motor Huế

-

CÔNG NGHỆ BLOCKCHAIN 2026: BƯỚC CHUYỂN MÌNH CHIẾN LƯỢC TỪ THỬ NGHIỆM ĐẾN PHÁT TRIỂN THỰC TIỄN TRONG DOANH NGHIỆP

CÔNG NGHỆ BLOCKCHAIN 2026: BƯỚC CHUYỂN MÌNH CHIẾN LƯỢC TỪ THỬ NGHIỆM ĐẾN PHÁT TRIỂN THỰC TIỄN TRONG DOANH NGHIỆP

-

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

-

TÁI ĐỊNH HÌNH HOẠT ĐỘNG KHỞI NGHIỆP TOÀN CẦU NĂM 2026: TỪ CHIẾN LƯỢC TĂNG TRƯỞNG NÓNG SANG NỀN TẢNG GIÁ TRỊ THỰC VÀ HIỆU SUẤT VỐN

TÁI ĐỊNH HÌNH HOẠT ĐỘNG KHỞI NGHIỆP TOÀN CẦU NĂM 2026: TỪ CHIẾN LƯỢC TĂNG TRƯỞNG NÓNG SANG NỀN TẢNG GIÁ TRỊ THỰC VÀ HIỆU SUẤT VỐN

-

QUẢN TRỊ KINH DOANH TRONG KỶ NGUYÊN SỐ NĂM 2026: TÁI CẤU TRÚC BỘ MÁY TINH GỌN VÀ CHIẾN LƯỢC ĐIỀU HÀNH DỰA TRÊN DỮ LIỆU THỜI GIAN THỰC

QUẢN TRỊ KINH DOANH TRONG KỶ NGUYÊN SỐ NĂM 2026: TÁI CẤU TRÚC BỘ MÁY TINH GỌN VÀ CHIẾN LƯỢC ĐIỀU HÀNH DỰA TRÊN DỮ LIỆU THỜI GIAN THỰC

-

PHÁT TRIỂN KINH TẾ SỐ NĂM 2026: DỊCH CHUYỂN CHIẾN LƯỢC TỪ MÔ HÌNH NỀN TẢNG SANG NỀN KINH TẾ DỮ LIỆU VÀ KHÔNG GIAN THƯƠNG MẠI PHI TẬP TRUNG

PHÁT TRIỂN KINH TẾ SỐ NĂM 2026: DỊCH CHUYỂN CHIẾN LƯỢC TỪ MÔ HÌNH NỀN TẢNG SANG NỀN KINH TẾ DỮ LIỆU VÀ KHÔNG GIAN THƯƠNG MẠI PHI TẬP TRUNG

-

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

-

DIỄN ĐÀN TÀI CHÍNH TOÀN CẦU VÀ TIN MỚI THỊ TRƯỜNG VĨ MÔ: ĐỊNH HÌNH CỤC DIỆN KINH TẾ NĂM 2026

DIỄN ĐÀN TÀI CHÍNH TOÀN CẦU VÀ TIN MỚI THỊ TRƯỜNG VĨ MÔ: ĐỊNH HÌNH CỤC DIỆN KINH TẾ NĂM 2026

-

DIỄN ĐÀN CHỐNG HÀNG GIẢ CÔNG NGHỆ SỐ: CUỘC ĐUA CHUYỂN ĐỔI TỪ PHÒNG THỦ THỦ CÔNG SANG ĐỘT PHÁ BẰNG TRÍ TUỆ NHÂN TẠO

DIỄN ĐÀN CHỐNG HÀNG GIẢ CÔNG NGHỆ SỐ: CUỘC ĐUA CHUYỂN ĐỔI TỪ PHÒNG THỦ THỦ CÔNG SANG ĐỘT PHÁ BẰNG TRÍ TUỆ NHÂN TẠO