TÀI CHÍNH - CÔNG NGHỆ - DOANH NGHIỆP - VINATHIS NETWORK

TÀI CHÍNH - CÔNG NGHỆ - DOANH NGHIỆP - VINATHIS NETWORK

Chiến lược xoay trục định giá từ Sản Xuất Sang Công Nghệ của Vinfast - Asset Light by Apple

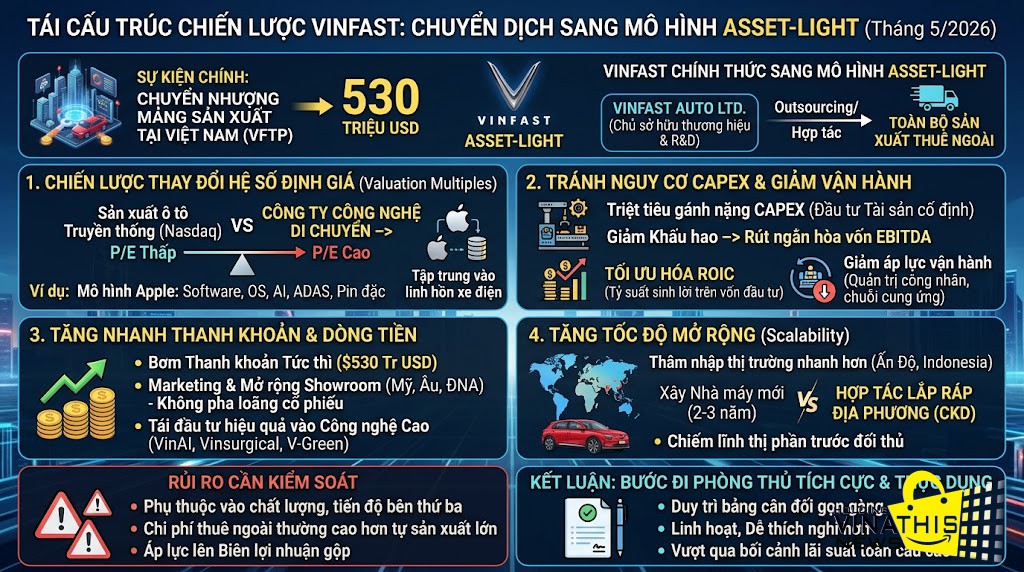

Vào tháng 5/2026, VinFast đã thực hiện một bước đại phẫu về cấu trúc tài chính thông qua việc chuyển nhượng mảng sản xuất tại Việt Nam (VFTP) với giá 530 triệu USD, chính thức chuyển sang mô hình "Asset-light" (Thâm dụng ít tài sản). Đây là một bước đi chiến lược, chứng tỏ Vinfast họ đã nắm vững lõi công nghệ kỹ thuật của họ và bước sang chu kỳ "tăng trưởng tài chính", tách biệt hệ số "sản xuất" nhằm cất cánh cho hãng đi đường dài.

Mô hình này tách rời cấu trúc của doanh nghiệp: VinFast Auto Ltd. chỉ đóng vai trò là chủ sở hữu thương hiệu và trung tâm R&D, trong khi toàn bộ khâu sản xuất được thuê ngoài (Outsourcing) hoặc phối hợp với đối tác.

1. Chiến lược thay đổi hệ số định giá (Valuation Multiples) Trên thị trường chứng khoán Mỹ (Nasdaq), các công ty sản xuất ô tô truyền thống thâm dụng vốn thường bị định giá với hệ số P/E rất thấp (từ 3-5 lần), trong khi các công ty công nghệ/phần mềm lại được hưởng mức định giá cao hơn nhiều (từ 8-25 lần). Chiến lược cốt lõi của việc tái cấu trúc là giúp VinFast được định giá như một "Công ty Công nghệ Di chuyển" thay vì một doanh nghiệp sản xuất máy móc, cơ khí.VinFast đang áp dụng công thức tương tự như Apple: không tự sản xuất mà dồn toàn bộ nguồn lực quản trị để tập trung vào "linh hồn" của xe điện bao gồm Phần mềm (Software), Hệ điều hành (OS), Trí tuệ nhân tạo (AI), hệ thống tự lái (ADAS) và phát triển pin đặc. Bằng cách từ bỏ "phần xác" nặng nề, VinFast bảo vệ lợi thế công nghệ cốt lõi và hướng tới cơ hội bùng nổ giá trị vốn hóa khi các rủi ro tài chính đã được giảm thiểu.

2. Tránh nguy cơ chi phí CAPEX và giảm gánh nặng vận hành Ngành ô tô truyền thống cực kỳ thâm dụng vốn. Khi đẩy mảng sản xuất sang một thực thể khác, VinFast đạt được những lợi ích tài chính sống còn:

4. Tăng tốc độ mở rộng (Scalability) Nhờ không còn bị trói buộc bởi việc phải mất 2-3 năm để xây dựng nhà máy mới, VinFast có thể thâm nhập các thị trường quốc tế như Ấn Độ hay Indonesia với tốc độ nhanh hơn nhiều thông qua việc hợp tác với các nhà lắp ráp địa phương (CKD). Điều này giúp họ chiếm lĩnh thị phần trước khi đối thủ kịp phản ứng.Tuy nhiên, chiến lược này cũng đi kèm với rủi ro cần kiểm soát: Việc không trực tiếp vận hành nhà máy khiến VinFast phụ thuộc vào chất lượng, tiến độ của chuỗi cung ứng bên thứ ba. Đồng thời, chi phí thuê ngoài thường làm giá thành sản xuất trên mỗi đơn vị cao hơn so với việc tự sản xuất ở quy mô lớn, có thể gây áp lực lên biên lợi nhuận gộp.Nhìn chung, mô hình "Asset-light" là một bước đi phòng thủ tích cực và thực dụng của VinFast. Việc duy trì một bảng cân đối kế toán "gọn gàng" trong bối cảnh lãi suất toàn cầu cao giúp hãng trở nên linh hoạt, dễ dàng thích nghi và xoay trục hơn so với các đối thủ đang mang gánh nặng tài sản khổng lồ trên thị trường.

1. Chiến lược thay đổi hệ số định giá (Valuation Multiples) Trên thị trường chứng khoán Mỹ (Nasdaq), các công ty sản xuất ô tô truyền thống thâm dụng vốn thường bị định giá với hệ số P/E rất thấp (từ 3-5 lần), trong khi các công ty công nghệ/phần mềm lại được hưởng mức định giá cao hơn nhiều (từ 8-25 lần). Chiến lược cốt lõi của việc tái cấu trúc là giúp VinFast được định giá như một "Công ty Công nghệ Di chuyển" thay vì một doanh nghiệp sản xuất máy móc, cơ khí.VinFast đang áp dụng công thức tương tự như Apple: không tự sản xuất mà dồn toàn bộ nguồn lực quản trị để tập trung vào "linh hồn" của xe điện bao gồm Phần mềm (Software), Hệ điều hành (OS), Trí tuệ nhân tạo (AI), hệ thống tự lái (ADAS) và phát triển pin đặc. Bằng cách từ bỏ "phần xác" nặng nề, VinFast bảo vệ lợi thế công nghệ cốt lõi và hướng tới cơ hội bùng nổ giá trị vốn hóa khi các rủi ro tài chính đã được giảm thiểu.

2. Tránh nguy cơ chi phí CAPEX và giảm gánh nặng vận hành Ngành ô tô truyền thống cực kỳ thâm dụng vốn. Khi đẩy mảng sản xuất sang một thực thể khác, VinFast đạt được những lợi ích tài chính sống còn:

- Triệt tiêu gánh nặng CAPEX: Doanh nghiệp loại bỏ được khoản chi phí đầu tư tài sản cố định khổng lồ hàng năm, kéo theo chi phí khấu hao trên báo cáo kết quả kinh doanh giảm mạnh, từ đó rút ngắn đáng kể con đường đạt điểm hòa vốn EBITDA.

- Tối ưu hóa ROIC (Tỷ suất sinh lời trên vốn đầu tư): Trong khi các đối thủ như BYD hay Tesla tập trung tăng lợi nhuận để bù đắp các "cỗ máy sản xuất" khổng lồ, chiến lược của VinFast là giảm mạnh mẫu số (Vốn đầu tư - Invested Capital) bằng cách loại bỏ tài sản cố định, từ đó gia tăng tỷ suất sinh lời.

- Giảm áp lực vận hành: Việc không phải quản lý trực tiếp hàng chục ngàn công nhân cùng chuỗi cung ứng linh kiện cơ khí giúp tiết kiệm tối đa năng lượng quản trị của đội ngũ lãnh đạo.

- Bơm thanh khoản tức thì: "Thương vụ trị giá 530 triệu USD" cung cấp lượng tiền mặt lớn ngay lập tức - "tất nhiên là trên sổ sách", nhưng cũng giúp cho việc phục vụ cho các chiến dịch marketing, tối ưu và mở rộng mạng lưới showroom tại Mỹ, Châu Âu, Đông Nam Á mà không cần phải phát hành thêm cổ phiếu gây pha loãng trong thời kỳ thị trường biến động.

- Dòng tiền tái đầu tư hiệu quả: Thay vì chôn vốn hàng tỷ USD vào việc xây nhà máy, nguồn vốn "tái cấu trúc " này được "tập trung" - tái phân bổ vào các mảng công nghệ cao có biên lợi nhuận lớn như trí tuệ nhân tạo (VinAI), robot phẫu thuật (Vinsurgical) và hạ tầng trạm sạc toàn cầu (V-Green) mà chính trước giờ hãng đang gánh.

4. Tăng tốc độ mở rộng (Scalability) Nhờ không còn bị trói buộc bởi việc phải mất 2-3 năm để xây dựng nhà máy mới, VinFast có thể thâm nhập các thị trường quốc tế như Ấn Độ hay Indonesia với tốc độ nhanh hơn nhiều thông qua việc hợp tác với các nhà lắp ráp địa phương (CKD). Điều này giúp họ chiếm lĩnh thị phần trước khi đối thủ kịp phản ứng.Tuy nhiên, chiến lược này cũng đi kèm với rủi ro cần kiểm soát: Việc không trực tiếp vận hành nhà máy khiến VinFast phụ thuộc vào chất lượng, tiến độ của chuỗi cung ứng bên thứ ba. Đồng thời, chi phí thuê ngoài thường làm giá thành sản xuất trên mỗi đơn vị cao hơn so với việc tự sản xuất ở quy mô lớn, có thể gây áp lực lên biên lợi nhuận gộp.Nhìn chung, mô hình "Asset-light" là một bước đi phòng thủ tích cực và thực dụng của VinFast. Việc duy trì một bảng cân đối kế toán "gọn gàng" trong bối cảnh lãi suất toàn cầu cao giúp hãng trở nên linh hoạt, dễ dàng thích nghi và xoay trục hơn so với các đối thủ đang mang gánh nặng tài sản khổng lồ trên thị trường.

Tác giả bài viết: Nguyễn Hữu Thi

Cảm ơn bạn đã đọc tin - đừng quên chia sẻ trên Facebook, Zalo,Tweeter... và gửi cho bạn bè cùng xem nhé !

Chú ý: ghi nguồn từ Vinathis Finance - vinathis.com

Mời quý bạn đọc đăng gửi bài viết tại chuyên trang TÀI CHÍNH - DOANH NGHIỆP - CHUYỂN ĐỔI SỐ - email: bbt.finance@vinathis.com

Chú ý: ghi nguồn từ Vinathis Finance - vinathis.com

Mời quý bạn đọc đăng gửi bài viết tại chuyên trang TÀI CHÍNH - DOANH NGHIỆP - CHUYỂN ĐỔI SỐ - email: bbt.finance@vinathis.com

Ý kiến bạn đọc

Bạn cần đăng nhập thành viên để có thể bình luận bài viết này

Những tin mới hơn

Những tin cũ hơn

Bạn có muốn viết gì về điều này cùng với mọi người trên Facebook ?

CÔNG CỤ TÍNH THUẾ TNCH

Giới thiệu về Vinathis Network

Kính chào quý doanh nghiệp và đối tác, Chúng tôi hân hạnh giới thiệu đến quý vị Vinathis Network - một nền tảng thông tin và kết nối kinh doanh hàng đầu tại Việt Nam. Vinathis Network là sự kết hợp giữa tính chuyên nghiệp trong quản lý thông tin và sự tận tâm trong việc kết nối doanh nghiệp, với...

Thăm dò ý kiến

Tin xem nhiều

-

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

-

Tài sản của Elon Musk hiện đang ở đâu và phân bố ra sao ?

Tài sản của Elon Musk hiện đang ở đâu và phân bố ra sao ?

-

Trở thành bậc thầy ra lệnh cho AI làm việc hiệu quả bằng công cụ tạo Prompt miễn phí này!

Trở thành bậc thầy ra lệnh cho AI làm việc hiệu quả bằng công cụ tạo Prompt miễn phí này!

-

XEM NGÀY TỐT KHAI TRƯƠNG ĐẦU NĂM BÍNH NGỌ 2026: KHỞI SỰ HANH THÔNG – TÀI LỘC VỮNG BỀN

XEM NGÀY TỐT KHAI TRƯƠNG ĐẦU NĂM BÍNH NGỌ 2026: KHỞI SỰ HANH THÔNG – TÀI LỘC VỮNG BỀN

-

Báo Cáo Phân Tích Thị Trường - Ngành Trà và Cà Phê tại Việt Nam

Báo Cáo Phân Tích Thị Trường - Ngành Trà và Cà Phê tại Việt Nam

-

Vụ án Hoàng Hường: Toàn cảnh sự trỗi dậy và sụp đổ của một "đế chế" kinh doanh online

Vụ án Hoàng Hường: Toàn cảnh sự trỗi dậy và sụp đổ của một "đế chế" kinh doanh online

-

Báo Cáo Phân Tích Thị Trường - Thị Trường Trà Sữa tại Việt Nam

Báo Cáo Phân Tích Thị Trường - Thị Trường Trà Sữa tại Việt Nam

-

HƯỚNG DẪN TRIỂN KHAI CHI TIẾT NGHỊ ĐỊNH 46/2026/NĐ-CP VỀ AN TOÀN THỰC PHẨM CHO DOANH NGHIỆP

HƯỚNG DẪN TRIỂN KHAI CHI TIẾT NGHỊ ĐỊNH 46/2026/NĐ-CP VỀ AN TOÀN THỰC PHẨM CHO DOANH NGHIỆP

-

GIÁ VÀNG LẬP ĐỈNH LỊCH SỬ 190 TRIỆU ĐỒNG VÀ DỰ BÁO XU HƯỚNG TƯƠNG LAI

GIÁ VÀNG LẬP ĐỈNH LỊCH SỬ 190 TRIỆU ĐỒNG VÀ DỰ BÁO XU HƯỚNG TƯƠNG LAI

-

Báo cáo tổng quan chi tiết về Công ty Cổ phần Kim Long Motor Huế

Báo cáo tổng quan chi tiết về Công ty Cổ phần Kim Long Motor Huế

Điện Mặt Trời Asia Corp

Bài Viết Mới

-

CÔNG NGHỆ BLOCKCHAIN 2026: BƯỚC CHUYỂN MÌNH CHIẾN LƯỢC TỪ THỬ NGHIỆM ĐẾN PHÁT TRIỂN THỰC TIỄN TRONG DOANH NGHIỆP

CÔNG NGHỆ BLOCKCHAIN 2026: BƯỚC CHUYỂN MÌNH CHIẾN LƯỢC TỪ THỬ NGHIỆM ĐẾN PHÁT TRIỂN THỰC TIỄN TRONG DOANH NGHIỆP

-

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

-

TÁI ĐỊNH HÌNH HOẠT ĐỘNG KHỞI NGHIỆP TOÀN CẦU NĂM 2026: TỪ CHIẾN LƯỢC TĂNG TRƯỞNG NÓNG SANG NỀN TẢNG GIÁ TRỊ THỰC VÀ HIỆU SUẤT VỐN

TÁI ĐỊNH HÌNH HOẠT ĐỘNG KHỞI NGHIỆP TOÀN CẦU NĂM 2026: TỪ CHIẾN LƯỢC TĂNG TRƯỞNG NÓNG SANG NỀN TẢNG GIÁ TRỊ THỰC VÀ HIỆU SUẤT VỐN

-

QUẢN TRỊ KINH DOANH TRONG KỶ NGUYÊN SỐ NĂM 2026: TÁI CẤU TRÚC BỘ MÁY TINH GỌN VÀ CHIẾN LƯỢC ĐIỀU HÀNH DỰA TRÊN DỮ LIỆU THỜI GIAN THỰC

QUẢN TRỊ KINH DOANH TRONG KỶ NGUYÊN SỐ NĂM 2026: TÁI CẤU TRÚC BỘ MÁY TINH GỌN VÀ CHIẾN LƯỢC ĐIỀU HÀNH DỰA TRÊN DỮ LIỆU THỜI GIAN THỰC

-

PHÁT TRIỂN KINH TẾ SỐ NĂM 2026: DỊCH CHUYỂN CHIẾN LƯỢC TỪ MÔ HÌNH NỀN TẢNG SANG NỀN KINH TẾ DỮ LIỆU VÀ KHÔNG GIAN THƯƠNG MẠI PHI TẬP TRUNG

PHÁT TRIỂN KINH TẾ SỐ NĂM 2026: DỊCH CHUYỂN CHIẾN LƯỢC TỪ MÔ HÌNH NỀN TẢNG SANG NỀN KINH TẾ DỮ LIỆU VÀ KHÔNG GIAN THƯƠNG MẠI PHI TẬP TRUNG

-

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

-

DIỄN ĐÀN TÀI CHÍNH TOÀN CẦU VÀ TIN MỚI THỊ TRƯỜNG VĨ MÔ: ĐỊNH HÌNH CỤC DIỆN KINH TẾ NĂM 2026

DIỄN ĐÀN TÀI CHÍNH TOÀN CẦU VÀ TIN MỚI THỊ TRƯỜNG VĨ MÔ: ĐỊNH HÌNH CỤC DIỆN KINH TẾ NĂM 2026

-

DIỄN ĐÀN CHỐNG HÀNG GIẢ CÔNG NGHỆ SỐ: CUỘC ĐUA CHUYỂN ĐỔI TỪ PHÒNG THỦ THỦ CÔNG SANG ĐỘT PHÁ BẰNG TRÍ TUỆ NHÂN TẠO

DIỄN ĐÀN CHỐNG HÀNG GIẢ CÔNG NGHỆ SỐ: CUỘC ĐUA CHUYỂN ĐỔI TỪ PHÒNG THỦ THỦ CÔNG SANG ĐỘT PHÁ BẰNG TRÍ TUỆ NHÂN TẠO

Kết Nối Với Chúng Tôi

Vina.trade