TÀI CHÍNH - CÔNG NGHỆ - DOANH NGHIỆP - VINATHIS NETWORK

TÀI CHÍNH - CÔNG NGHỆ - DOANH NGHIỆP - VINATHIS NETWORK

Tháo trói tín dụng: Ngân hàng và cơ hội cho bất động sản

Dù vậy, cơ quan điều hành khẳng định vẫn theo dõi chặt các chỉ số an toàn, đảm bảo tỷ lệ cho vay ngắn hạn không vượt quá 30%, nhằm hạn chế rủi ro hệ thống

Động thái quyết liệt nhất vừa qua là chỉ đạo của Thủ tướng Chính phủ Phạm Minh Chính, yêu cầu NHNN “khẩn trương xây dựng lộ trình và thí điểm bỏ room tín dụng từ năm 2026”. Thay cho công cụ hành chính cứng nhắc, cơ quan điều hành sẽ xây dựng bộ tiêu chí hiệu quả, lành mạnh, công khai, minh bạch cho các tổ chức tín dụng được phép mở rộng cho vay tự chủ hơn

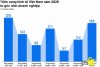

Phản ứng từ thị trường nhanh chóng: hàng loạt ngân hàng mạnh tay mở rộng cho vay bất động sản. Thống kê đến hết tháng 6/2025 cho thấy dư nợ lĩnh vực này đạt khoảng 3,18 triệu tỷ đồng, tương đương 18,5% tổng dư nợ toàn hệ thống – gấp 2,4 lần so với cuối năm 2024 . Chẳng hạn, tại Techcombank, cho vay kinh doanh bất động sản (bao gồm trái phiếu) chiếm đến 59% tổng dư nợ tín dụng, tăng mạnh so với năm trước. HDBank và SHB cũng ghi nhận dư nợ bất động sản lần lượt tăng 22% và gần 28%

Không phủ nhận tiềm năng hỗ trợ tăng trưởng kinh tế, nhiều chuyên gia cùng lưu ý: nếu bỏ room tín dụng mà không có các công cụ giám sát đi kèm, rủi ro sẽ hiện hữu. TS. Nguyễn Quốc Hùng từ VNBA nhấn mạnh việc cần áp dụng lộ trình thận trọng, yêu cầu các ngân hàng cần nâng cao bộ đệm vốn, minh bạch thông tin, cải thiện năng lực quản trị rủi ro. Nếu không, tín dụng có thể bị “lệch pha” chảy vào các lĩnh vực đầu cơ hoặc các “sân sau” của ngân hàng. Và thực tế, hệ số CAR (hệ số an toàn vốn) của nhiều ngân hàng Việt hiện chỉ ở mức 10–12%, trong khi tiêu chuẩn quốc tế yêu cầu cao hơn nhiều

Bên cạnh đó, Bộ Chính phủ cũng đã ban hành Luật Các tổ chức tín dụng sửa đổi vào năm 2024, trao cho ngân hàng quyền khởi động lại các biện pháp xử lý nợ xấu hiệu quả – như thu hồi tài sản thế chấp, nâng cao khả năng tự bảo vệ hệ thống trước rủi ro tín dụng

Trong khi đó, lạm phát vẫn đang được kiểm soát nhưng có áp lực tăng nhẹ do giá điện, y tế, nhà ở. NHNN cam kết điều hành chính sách tiền tệ linh hoạt, theo dõi sát dòng tiền vào bất động sản và chứng khoán, và vẫn giữ mục tiêu kiểm soát lạm phát trong khoảng 4,5–5% để tạo không gian hỗ trợ tăng trưởng tín dụng, sản xuất-kinh doanh

Tóm lại, việc mở “room tín dụng” mở ra cơ hội lớn cho bất động sản và ngân hàng tăng trưởng mạnh mẽ. Tuy nhiên, nếu không được kiểm soát chặt chẽ thông qua tiêu chí an toàn, nâng cao năng lực tài chính và giám sát minh bạch, sẽ tiềm ẩn rủi ro dư nợ xấu và bất ổn hệ thống. Ngân hàng Nhà nước cần cân bằng giữa tăng trưởng và an toàn, khẳng định vai trò hậu kiểm, để tháo gỡ tín dụng thực sự giúp nền kinh tế bứt phá, chứ không tiếp tay cho đầu cơ.

Tác giả bài viết: Hoàng Thi

Chú ý: ghi nguồn từ Vinathis Finance - vinathis.com

Mời quý bạn đọc đăng gửi bài viết tại chuyên trang TÀI CHÍNH - DOANH NGHIỆP - CHUYỂN ĐỔI SỐ - email: bbt.finance@vinathis.com

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Vinathis.com/news - Nguồn tin chiến lược cho doanh nhân và doanh nghiệp

Nội dung nổi bật tại Vinathis News: Thị trường tài chính và cơ hội đầu tư Cập nhật liên tục diễn biến thị trường chứng khoán, tiền điện tử và các xu hướng tài chính toàn cầu. Tin tức mới nhất về công nghệ tài chính (fintech), giúp bạn nắm bắt cơ hội trong kỷ nguyên...

-

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

BIỂU THUẾ THU NHẬP CÁ NHÂN ÁP DỤNG 01/01/2026: CẤU TRÚC 5 BẬC VÀ MỨC GIẢM TRỪ GIA CẢNH MỚI

-

Tài sản của Elon Musk hiện đang ở đâu và phân bố ra sao ?

Tài sản của Elon Musk hiện đang ở đâu và phân bố ra sao ?

-

Trở thành bậc thầy ra lệnh cho AI làm việc hiệu quả bằng công cụ tạo Prompt miễn phí này!

Trở thành bậc thầy ra lệnh cho AI làm việc hiệu quả bằng công cụ tạo Prompt miễn phí này!

-

XEM NGÀY TỐT KHAI TRƯƠNG ĐẦU NĂM BÍNH NGỌ 2026: KHỞI SỰ HANH THÔNG – TÀI LỘC VỮNG BỀN

XEM NGÀY TỐT KHAI TRƯƠNG ĐẦU NĂM BÍNH NGỌ 2026: KHỞI SỰ HANH THÔNG – TÀI LỘC VỮNG BỀN

-

Báo Cáo Phân Tích Thị Trường - Ngành Trà và Cà Phê tại Việt Nam

Báo Cáo Phân Tích Thị Trường - Ngành Trà và Cà Phê tại Việt Nam

-

Vụ án Hoàng Hường: Toàn cảnh sự trỗi dậy và sụp đổ của một "đế chế" kinh doanh online

Vụ án Hoàng Hường: Toàn cảnh sự trỗi dậy và sụp đổ của một "đế chế" kinh doanh online

-

Báo Cáo Phân Tích Thị Trường - Thị Trường Trà Sữa tại Việt Nam

Báo Cáo Phân Tích Thị Trường - Thị Trường Trà Sữa tại Việt Nam

-

GIÁ VÀNG LẬP ĐỈNH LỊCH SỬ 190 TRIỆU ĐỒNG VÀ DỰ BÁO XU HƯỚNG TƯƠNG LAI

GIÁ VÀNG LẬP ĐỈNH LỊCH SỬ 190 TRIỆU ĐỒNG VÀ DỰ BÁO XU HƯỚNG TƯƠNG LAI

-

HƯỚNG DẪN TRIỂN KHAI CHI TIẾT NGHỊ ĐỊNH 46/2026/NĐ-CP VỀ AN TOÀN THỰC PHẨM CHO DOANH NGHIỆP

HƯỚNG DẪN TRIỂN KHAI CHI TIẾT NGHỊ ĐỊNH 46/2026/NĐ-CP VỀ AN TOÀN THỰC PHẨM CHO DOANH NGHIỆP

-

Báo cáo tổng quan chi tiết về Công ty Cổ phần Kim Long Motor Huế

Báo cáo tổng quan chi tiết về Công ty Cổ phần Kim Long Motor Huế

-

BÀI TOÁN TÁI CẤU TRÚC MÔ HÌNH TĂNG TRƯỞNG CỦA VIỆT NAM TRONG KỶ NGUYÊN MỚI

BÀI TOÁN TÁI CẤU TRÚC MÔ HÌNH TĂNG TRƯỞNG CỦA VIỆT NAM TRONG KỶ NGUYÊN MỚI

-

XU HƯỚNG TIÊU DÙNG XANH NĂM 2026: BƯỚC NGOẶT ĐỊNH VỊ CHIẾN LƯỢC KINH DOANH BỀN VỮNG CHO DOANH NGHIỆP

XU HƯỚNG TIÊU DÙNG XANH NĂM 2026: BƯỚC NGOẶT ĐỊNH VỊ CHIẾN LƯỢC KINH DOANH BỀN VỮNG CHO DOANH NGHIỆP

-

GIẢI PHÁP TRÍ TUỆ NHÂN TẠO THẾ HỆ MỚI NĂM 2026: ĐỘNG LỰC ĐỘT PHÁ TỪ HỆ THỐNG ĐA TÁC NHÂN VÀ CHIẾN LƯỢC CHUYỂN ĐỔI SỐ - AI TOÀN DIỆN CHO DOANH NGHIỆP

GIẢI PHÁP TRÍ TUỆ NHÂN TẠO THẾ HỆ MỚI NĂM 2026: ĐỘNG LỰC ĐỘT PHÁ TỪ HỆ THỐNG ĐA TÁC NHÂN VÀ CHIẾN LƯỢC CHUYỂN ĐỔI SỐ - AI TOÀN DIỆN CHO DOANH NGHIỆP

-

CÔNG NGHỆ BLOCKCHAIN 2026: BƯỚC CHUYỂN MÌNH CHIẾN LƯỢC TỪ THỬ NGHIỆM ĐẾN PHÁT TRIỂN THỰC TIỄN TRONG DOANH NGHIỆP

CÔNG NGHỆ BLOCKCHAIN 2026: BƯỚC CHUYỂN MÌNH CHIẾN LƯỢC TỪ THỬ NGHIỆM ĐẾN PHÁT TRIỂN THỰC TIỄN TRONG DOANH NGHIỆP

-

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

CHUYỂN ĐỔI SỐ - AI NĂM 2026: KỶ NGUYÊN CỦA CÁC TÁC NHÂN TỰ CHỦ VÀ CHIẾN LƯỢC TÁI CẤU TRÚC TOÀN DIỆN DOANH NGHIỆP

-

TÁI ĐỊNH HÌNH HOẠT ĐỘNG KHỞI NGHIỆP TOÀN CẦU NĂM 2026: TỪ CHIẾN LƯỢC TĂNG TRƯỞNG NÓNG SANG NỀN TẢNG GIÁ TRỊ THỰC VÀ HIỆU SUẤT VỐN

TÁI ĐỊNH HÌNH HOẠT ĐỘNG KHỞI NGHIỆP TOÀN CẦU NĂM 2026: TỪ CHIẾN LƯỢC TĂNG TRƯỞNG NÓNG SANG NỀN TẢNG GIÁ TRỊ THỰC VÀ HIỆU SUẤT VỐN

-

QUẢN TRỊ KINH DOANH TRONG KỶ NGUYÊN SỐ NĂM 2026: TÁI CẤU TRÚC BỘ MÁY TINH GỌN VÀ CHIẾN LƯỢC ĐIỀU HÀNH DỰA TRÊN DỮ LIỆU THỜI GIAN THỰC

QUẢN TRỊ KINH DOANH TRONG KỶ NGUYÊN SỐ NĂM 2026: TÁI CẤU TRÚC BỘ MÁY TINH GỌN VÀ CHIẾN LƯỢC ĐIỀU HÀNH DỰA TRÊN DỮ LIỆU THỜI GIAN THỰC

-

PHÁT TRIỂN KINH TẾ SỐ NĂM 2026: DỊCH CHUYỂN CHIẾN LƯỢC TỪ MÔ HÌNH NỀN TẢNG SANG NỀN KINH TẾ DỮ LIỆU VÀ KHÔNG GIAN THƯƠNG MẠI PHI TẬP TRUNG

PHÁT TRIỂN KINH TẾ SỐ NĂM 2026: DỊCH CHUYỂN CHIẾN LƯỢC TỪ MÔ HÌNH NỀN TẢNG SANG NỀN KINH TẾ DỮ LIỆU VÀ KHÔNG GIAN THƯƠNG MẠI PHI TẬP TRUNG